进 口 业 务 流 程

一、国内买家向国外卖家下单并确认付款方式。

二、租船订舱(按FOB条件签订进口合同时,应由买方安排船舶,当办妥租船订舱手续后,应及时将船名及船期通知卖方,以便卖方备货装船。)

三、办理货运保险。

四、审单付款。(信用证付款方式,货物装船后,卖方即凭提单等有关单据向当地银行议付货款,当议付行寄来单据后,经银行审核无误即通知买方付款赎单。如经银行配合审单发现单证不符或单单不符,应分别情况进行处理。)

五、 安排货代报关提货。(货物运抵目的港,应及时联系货代向海关办理申报手续。经海关查验有关单据,证件和货物,并在提单上签章放行后,即可凭以提货。如货物需要商检等手续,需提前办理商检手续。接受申报→审核单证→查验货物→办理征税→结关放行。)

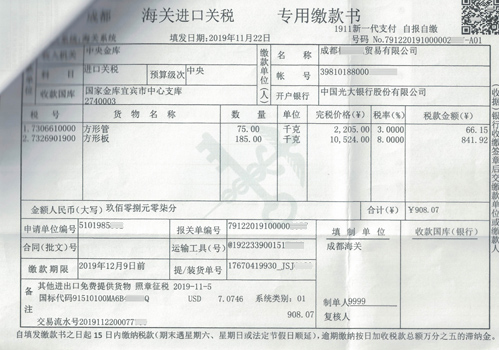

进 口 关 税

进口关税是指一国(地区)海关对进入其境内的货物和物品征收的关税,这是关税中最主要的一种。进出口货物关税,以从价计征、从量计征或者国家规定的其他方式征收。

进 口 消 费 税

进口消费税是以消费品或消费行为的流转额作为课税对象而征手的一种流转税。我国开征小税费的目的是调节我国的消费结构,引导消费方向,确保国家财政收入。我国进口的应税消费品的消费税采用从价、从量和复合计征的方法计征.

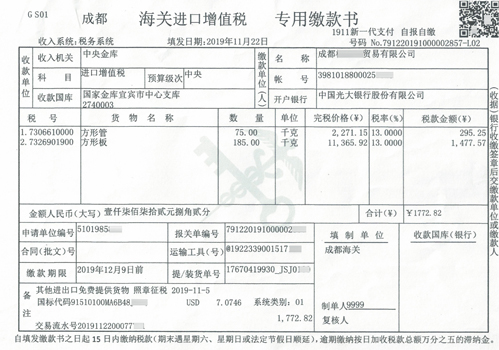

进口增值税

增值税是以商品的生产、流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税。进口环节增值税是在货物、物品进口时,由海关依法向进口货物、物品的法人和自然人征收的一种增值税,基本设计所有进口货物。

单据样

服务内容

一、进口业务咨询

十、进口一般账务处理

十一、贸易融资及进口开立信用证账务处理

十二、进口信用证押汇账务处理

十三、购汇、付汇及期末调汇的账务处理

十四、委托进口的操作模式

十五、海关进口增值税专用缴款书申报及纳税申报表的填写

十六、海关进口增值税专用缴款书比对异常的相关处理

16.1稽核比对

16.2稽核比对结果异常的处理

16.3未比对通过账务的处理

16.4未比对通过的纳税申报